Agotamiento de las reservas del programa IVM para el 2024 es una realidad, revela informe de la OIT

El informe de la OIT titulado “Valuación actuarial del sistema panameño de pensiones, que explora alternativas para la recuperación del programa de Invalidez, Vejez y Muerte señala que en el caso del Subsistema Mixto Componente de Beneficio Definido (SMCBD), su tasa de reemplazo está fuertemente afectada por el tope de cotización de 500 dólares, el cual está fijado legalmente en términos absolutos y sin indexación alguna.

Sustenta la OIT que la suficiencia de las prestaciones es un principio fundamental de la seguridad social que se refiere a la necesidad de que los sistemas de pensiones cumplan con su misión de brindar un nivel de protección económica suficiente frente al riesgo que cubren. Para el riesgo de vejez, la evaluación de la suficiencia de un régimen contributivo compara el monto de la pensión recibida con el valor de los salarios ganados previo a la jubilación, siendo el indicador más usual la Tasa de Reemplazo.

En esta dirección, el informe cuestiona el hecho de que Panamá aún no ha ratificado el Convenio 102 de esta organización denominado “Norma Mínima de Seguridad Social” que establece parámetros mínimos de suficiencia.

En el caso del SMCBD, la tasa de reemplazo está fuertemente afectada por el tope de cotización de B/.500, el cual está fijado legalmente en términos absolutos y sin indexación alguna, un diseño que limita la cantidad de los recursos destinados al régimen de beneficio definido, mediante lo que podríamos denominar un “efecto achatamiento” de la base de contribución.

Para la OIT este asunto es crucial en el diseño del Subsistema Mixto Componente de Beneficio Definido, tanto en términos de su capacidad de cumplir con su “función protectora” frente a los riesgos que pretende cubrir, como del objetivo de garantizar su permanencia económica en el tiempo.

El “efecto achatamiento” del SMCBD se observa claramente en la Gráfica 5.2.19 cuando se compara la evolución del tamaño del área roja, que denota la masa salarial sobre la que se financiaría el SMCBD, con el área azul que representa la masa salarial del componente de ahorro personal. La línea negra, que mide el porcentaje que representa la masa salarial del SMCBD con respecto a la del SMCAP, indica una tendencia descendente desde un valor de 86% en el año 2020 a casi el 12% en el año 2095.

Gráfica 5.2.19

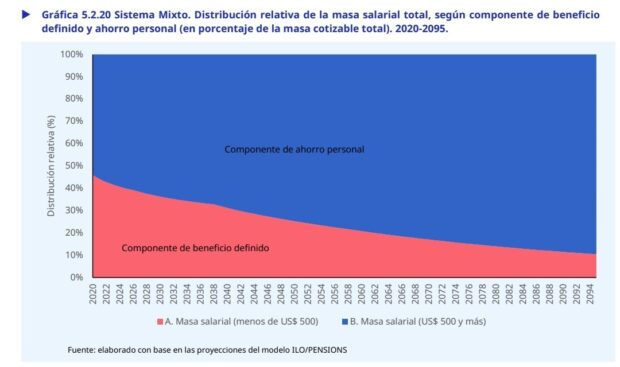

En la Gráfica 5.2.20 se puede ver el mismo “efecto achatamiento” del SMCBD, comparado con el componente de ahorro personal (cuentas individuales), esta vez comparando la evolución del área roja que representa el tamaño de la base de financiamiento del régimen SMCBD con respecto al total de la masa salarial del Subsistema Mixto. Es decir, de acuerdo con la proyección, en los siguientes 75 años de funcionamiento del SMCBD su base de financiamiento pasará de 46% a 10% de la masa salarial total, es decir una erosión o pérdida de importancia del SMCBD en la economía total del sistema de pensiones de cerca del 80%.

Gráfica 5.2.20

La conclusión más importante para el SEBD -reporta el informe- es que los cambios que se pudieran suceder en cualquiera de las variables de rentabilidad de las inversiones, el ajuste anual de los montos de pensiones y el crecimiento del PIB de forma independiente cada uno, manteniendo los demás parámetros constantes, no modifica la situación de agotamiento de la reserva hacia el 2024.

Por otro lado, los cambios en la rentabilidad, y dado que el SEBD agota rápidamente (2024) sus fondos de reserva, no impacta en el modelo generando una modificación material en los ingresos, gastos, resultados o reservas legales. Sí es interesante evaluar el impacto que los cambios en el crecimiento del PIB o en el ajuste de los montos de las pensiones pudieran implicar sobre los gastos y el Resultado operativo del SEBD, puesto que su financiamiento es el segundo problema de mediano plazo que afronta el SEBD.

La OIT recomienda establecer mecanismos de ajuste automáticos para los aumentos de las prestaciones, de los límites mínimos y máximos de contribución y montos de pensión, que sean previsibles y simples, que estén basados en indicadores transparentes desarrollados por organismos oficiales independientes, establecidos por ley y basados en el consenso y el Diálogo Nacional. De manera tal que se mantenga el poder adquisitivo de las prestaciones, y las demás variables del sistema de pensiones estén permanentemente actualizadas en función del contexto económico de Panamá.