Denuncian penalmente a la Fiscal Cuarta Anticorrupción

El abogado Raúl Ossa de la Cruz interpuso una querella penal en el Ministerio Público en contra de la Fiscal Cuarta Anticorrupción Kira Tascón, por abuso en el ejercicio de sus funciones, calumnia en actuaciones judiciales, falso testimonio y falsificación de documentos, en contra de César Augusto Herrera Robles. La denuncia incluye que la fiscal incurrió en supuestos delitos de simulación de hecho punible y falsedad en actuaciones judiciales, falta de cumplimiento de sus deberes, delitos contra la administración de justicia y la administración pública, falsedad ideológica con la finalidad de imputar cargos contra Herrera en el año 2018, sin tener en su poder ninguna prueba e informe que le sirviera de sustento probatorio, por Delitos contra la administración pública a César Augusto Herrera. La Fiscal Cuarta Anticorrupción Tascón no tomó en cuenta el informe de 2014 de Auditoría de la Contraloría General de la Nación que concluyó que no existió ninguna lesión patrimonial contra el Estado, en la denuncia interpuesta en el caso de compensación de buses Diablos Rojos. Tascón solicitó la elaboración de otro informe a la Contraloría General, sin embargo, dos meses antes de tener acceso o recibir el citado informe, en la Fiscalía Cuarta Anticorrupción, dictó la medida de detención contra Cesar Augusto Herrera. En la hoja de presentación, del nuevo informe, en el punto 1.4, referente al lugar de los hechos, los auditores ratificaron que el mismo fue confeccionado en la Autoridad de Transito y Transporte Terrestre de Los Pueblos 2,000 y en la Fiscalía Anticorrupción del edificio Avesa.

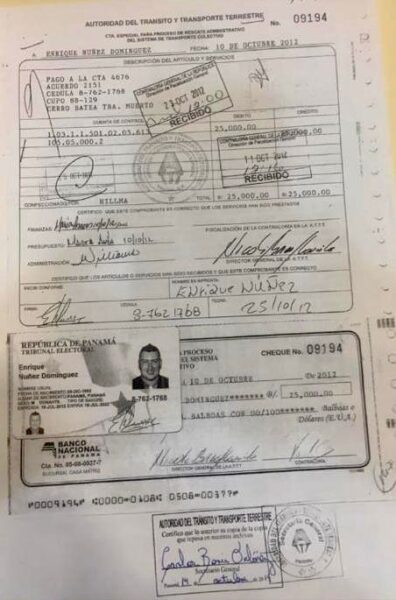

La acción de la Fiscal Tascón, según la denuncia, es violatoria al debido proceso y a los derechos y garantías constitucionales, incurriendo en el delito de simulación de hecho punible y calumnia en actuaciones judiciales. La fiscal Tascón, al dictar una orden de detención preventiva, creó una falsedad para encarcelar a César Augusto Herrera, de forma arbitraria y abusiva a través de la implantación de una prueba fabricada y faltando a la verdad, dado que el cheque No. 9194 de 10 de octubre de 2012, fue confeccionado a nombre de Enrique Núñez Domínguez y la fiscal adujo que el mismo estaba destinado al señor Herrera, el cual supuestamente tramitó y cobró el cheque, lo que era totalmente falso, según se desprende de la denuncia. Tascón afirmó en el expediente, de acuerdo con la denuncia, que mantenía en su poder copia autenticada del citado cheque con el endoso a nombre de César Herrera, lo que era completamente falso, ordenando su detención y violentando el Código Penal y el Código Procesal Penal. Sin pruebas que documenten la relación del vinculado y bajo el conocimiento de que la medida de detención era excesiva y desproporcionada, dictó una medida afectando la libertad y honra personal; lo que constituye una clara violación de la Fiscalía Cuarta Anticorrupción de Descarga al utilizar pruebas fabricadas para crear una conducta delictiva y detener y encarcelar a César Herrera, dijo su abogado.

La acción de la Fiscal Tascón, según la denuncia, es violatoria al debido proceso y a los derechos y garantías constitucionales, incurriendo en el delito de simulación de hecho punible y calumnia en actuaciones judiciales. La fiscal Tascón, al dictar una orden de detención preventiva, creó una falsedad para encarcelar a César Augusto Herrera, de forma arbitraria y abusiva a través de la implantación de una prueba fabricada y faltando a la verdad, dado que el cheque No. 9194 de 10 de octubre de 2012, fue confeccionado a nombre de Enrique Núñez Domínguez y la fiscal adujo que el mismo estaba destinado al señor Herrera, el cual supuestamente tramitó y cobró el cheque, lo que era totalmente falso, según se desprende de la denuncia. Tascón afirmó en el expediente, de acuerdo con la denuncia, que mantenía en su poder copia autenticada del citado cheque con el endoso a nombre de César Herrera, lo que era completamente falso, ordenando su detención y violentando el Código Penal y el Código Procesal Penal. Sin pruebas que documenten la relación del vinculado y bajo el conocimiento de que la medida de detención era excesiva y desproporcionada, dictó una medida afectando la libertad y honra personal; lo que constituye una clara violación de la Fiscalía Cuarta Anticorrupción de Descarga al utilizar pruebas fabricadas para crear una conducta delictiva y detener y encarcelar a César Herrera, dijo su abogado.

La Fiscal Cuarta, con el informe de 2014, como único fundamento probatorio argumentó supuestos faltas en el trámite de los cupos, que en la realidad judicial no constituyen delito; pues cumplen con los requisitos de la ley y las disposiciones del procedimiento de pago, en un proceso circunscrito al ámbito legal de las esferas administrativas y ejecutivas del Estado.

Afirma Raúl Ossa que la fiscalía para eliminar el informe de la Contraloría del 2014, acusa a los auditores de confeccionar dicho informe y los lleva a juicio; luego de un proceso el Juzgado Sexto los absuelve y el Segundo Tribunal Superior ratifica la sentencia absolutoria, reconfirmado la validez del informe del 2014. El 5 de abril del 2016, el Tribunal de Cuentas utilizando el informe del 2014 ordenó el cierre del proceso y archivo del expediente que llevaba contra 3 funcionarios de la Autoridad de Tránsito y Transporte Terrestre (ATTT).

Afirma Raúl Ossa que la fiscalía para eliminar el informe de la Contraloría del 2014, acusa a los auditores de confeccionar dicho informe y los lleva a juicio; luego de un proceso el Juzgado Sexto los absuelve y el Segundo Tribunal Superior ratifica la sentencia absolutoria, reconfirmado la validez del informe del 2014. El 5 de abril del 2016, el Tribunal de Cuentas utilizando el informe del 2014 ordenó el cierre del proceso y archivo del expediente que llevaba contra 3 funcionarios de la Autoridad de Tránsito y Transporte Terrestre (ATTT).